文|宁成缺

开首|博望财经

近日,广东领益智造股份有限公司(下称“领益智造”)讲求向港交所递交招股书,启动赴港二次上市程度。这家早已于2018年在A股上市的精密制造龙头企业,如今正试图在港股商场开辟新的融资通说念。

当作横跨AI硬件、汽车及低空经济等前沿领域的智能制造商,领益智造在产业链中演出着枢纽变装。

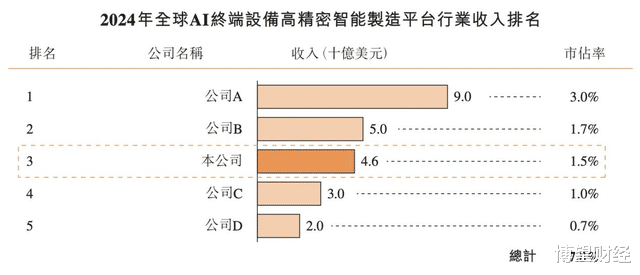

据弗若斯特沙利文禀报,以2024年收入计,领益智造在全球AI结尾设备高精密功能件商场排行第一,商场份额为6.7%;在全球AI结尾设备高精密智能制造平台行业排行第三,商场份额为1.5%。这些数据印证了其在AI硬件制造领域的行业地位。

成本商场方面,浪漫发稿前,领益智造A股报收15.47元/股,总市值超1130亿元。

可是,自得背后,挑战相似箝制薄情。当今公司市盈率卓越42倍,显赫高于立讯精密等可比公司(约28倍),这意味着其估值需要更强的功绩撑执。规划层面,客户聚合度风险、商业应收款增长以及借款压力飞腾等问题,都在持重着公司的运营才调。

01

年入442亿,从“果链龙头”到AI硬件智造平台

领益智造的发展经由,深切烙迹着独创东说念主曾芳勤的个东说念主创业轨迹。

曾芳勤的工作生计始于跨国制造企业的治理岗亭,这段资历为她累积了行业贯通。2006年,她创立领胜电子,恰逢浪掷电子产业爆发期。公司于2007年切入苹果供应链,先后为Mac、iPhone、iPad等产物供应精密零部件,由此杀青了快速发展。

2016年,领益智造讲求启动上市议论,并于2017年与A股上市公司江粉磁材完成钞票重组。2018年2月,公司得胜借壳登陆A股商场,次月完成改名。值得一提的是,这笔总作价高达207.3亿元的往复,在那时创下了精密制造领域借壳上市的记录。

在A股上市后,公司并未罢手成本化探索。2021年6月,领益智造初度向港交所递交上市肯求,但于2022年4月主动裁撤。随后,公司转向有狡计刊行全球存托把柄(GDR)并在伦敦证券往复所上市,不外该议论也在2023年6月宣告阻隔。直至2025年11月20日,时隔四年五个月,公司再次向港交所递交了上市肯求。

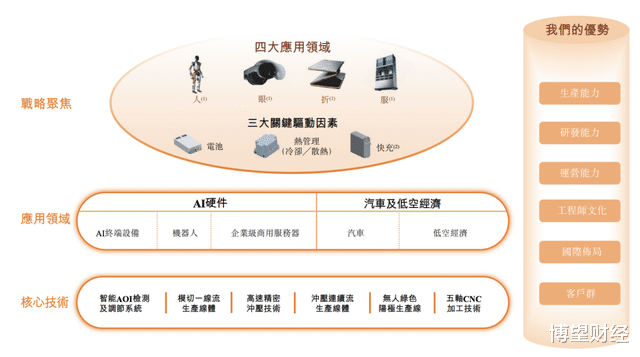

畴昔,领益智造常被称为“手机背后的隐形冠军”,浪掷者手中的苹果手机,其屏幕模组、录像头支架等诸多精密零件很可能就出自该公司。如今,领益智造将我方重新定位为一个“AI硬件智能制造平台”,旨在杀青业务升级与转型。

产物线上,领益智造已从传统浪掷电子零件扩展至多个前沿领域,包括东说念主形机器东说念主的枢纽模组与散热系统、AR/VR设备的精密结构件、折叠手机中枢的转轴(搭钮)及屏幕撑执件等,产物往常利用于日常通勤、家居、文娱及工业制造等多元场景。

可是,禀报期内的财务数据反应出公司增长轨迹的波动。

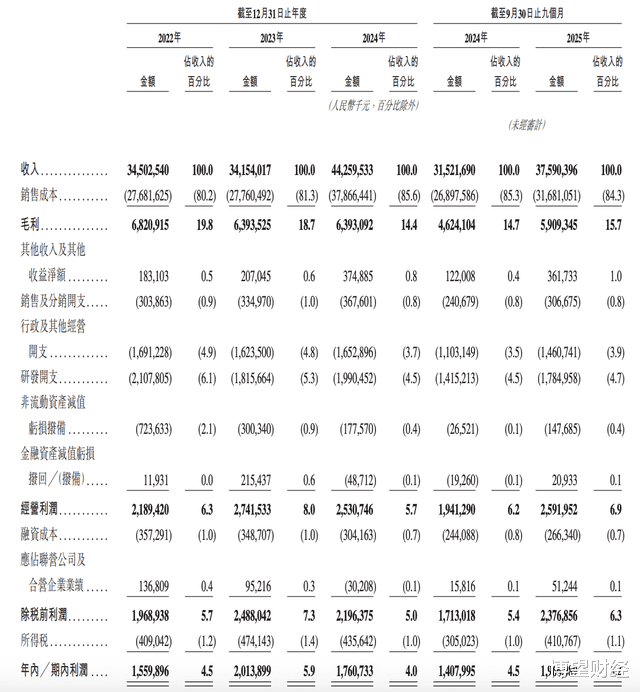

营收方面,2022年至2024年及2025年前三季度分歧为约345.03亿元、341.54亿元、442.6亿元和375.9亿元。其中2023年营收同比微降1%,2024年大幅反弹增长约29.6%,而2025年前三季度增速又放缓至约19.3%。

净利润推崇相似转化,各期分歧约为15.6亿元、20.14亿元、17.61亿元及19.66亿元——2023年同比增长29.1%,2024年同比下跌12.6%,2025年前三季度则同比增长约39.6%。

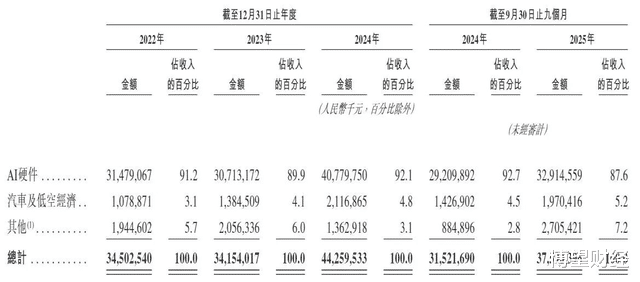

从收入结构看,公司业务主要分为AI硬件、汽车及低空经济,以极端他业务三大板块。其中,AI硬件业务是王人备扶直,涵盖了从材料、功能件、模组到制品拼装的一站式贬责决议,产物掩饰智高手机(含折叠屏)、平板、札记本电脑、智能穿着、AI/XR设备、办事器及智能机器东说念主等。

2022年至2024年及2025年前三季度,该业务收入分歧为314.79亿元、307.13亿元、407.8亿元和329.15亿元,占总收入比例分歧为91.2%、89.9%、92.1%和87.6%。

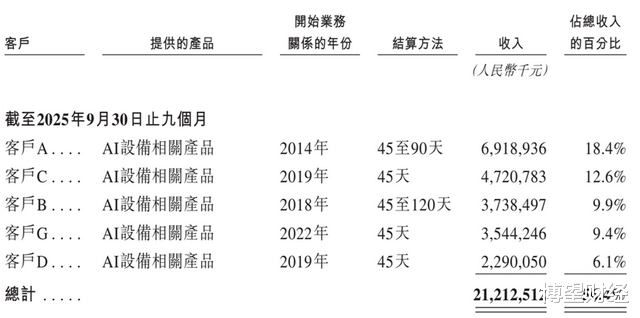

此外,客户聚合度是另一个显赫特征与风险点。禀报期内,公司前五大客户孝顺的收入分歧为169.47亿元、177.67亿元、247.93亿元和212.13亿元,占总收入比例从49.1%逐年飞腾至56.4%。其中,对最大客户的销售占比分歧为24.4%、24.2%、22%及18.4%。

尽管大客户依赖在早期带来了踏实的订单与范围效应,但也使得公司功绩流露在中枢客户需求变动或供应链关连转换的风险之下。此前“果链”企业欧菲光因被苹果移出供应链而功绩重挫的案例,恰是这一风险的执行写真。

正因如斯,领益智造正在积极寻求新的增长旅途,试图在巩固既有上风的同期,构建愈增多元和可执续的业务畴昔。

02

靠“买买买”拓展邦畿,领益智造要学立讯精密?

领益智造的港股上市之路并非初度开启。早在2021年6月30日,公司就曾向香港联交所递交上市肯求,并于同庚9月16日取得中国证监会批准。

可是,鉴于那时成本商场景色的波动及公司本人业务发展计谋的转换,其在肯求失效后,于2022年4月自发暂停了这次赴港上市尝试。公司还曾有筹商于2022年赴伦敦证券往复所上市,但该议论最终也未能杀青。

在浪掷电子行业竞争日趋尖锐化的配景下,并购等成本运作已成为龙头企业拓展范围、杀青转型的中枢旅途。

当作参照,立讯精密通过一系列并购整合,杀青了业务的快速彭胀与市值的大幅提高。相似当作苹果中枢供应商的领益智造,连年来光显效仿了这一彭胀款式,试图通过密集的成本运作加速其规划邦畿的彭胀,并推动功绩杀青阶段性增长。

这一计谋的引申始于对新能源汽车领域的布局。2021年6月,领益智造公告其全资子公司拟以0.38亿元收购浙江锦泰电子有限公司95%的股权。锦泰电子是新能源汽车行业的结构件供应商,这次收购象征着公司讲求切入新能源汽车领域,为其在该目的的执续发展奠定基础。

而后,公司在2023年明确提议要从“浪掷电子产物制造厂商转型升级为AI结尾硬件制造平台”。

转型的表率在2024年进一步加速。当年12月,领益智造发布往复预案,议论以刊行可转债及支付现款的形势,作价3.32亿元收购江苏科达斯特恩汽车科技股份有限公司66.46%的股权,并配套募资不卓越2.07亿元。

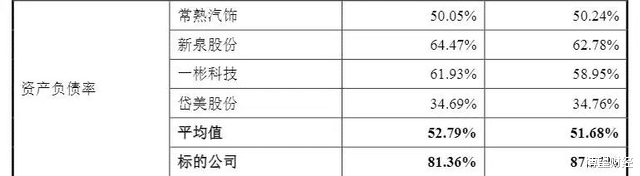

功绩方面,标的公司2023年与2024年分歧杀青营收8.16亿元和8.99亿元,归母净利润分歧为0.25亿元和0.41亿元,但同期钞票欠债率高达87.27%和81.36%,显赫高于行业平均水平。

该往复激励了监管眷注。2025年6月,深交所下提问询函,要点眷注往复决议及标的公司财务景色等问题。领益智造在复兴中讲授,未收购全部股权有意于限度收购风险和成本,且保留原实控东说念主部分股权可促使其连接积极参与规划,杀青牢固过渡。此往复于2025年8月8日通过了深交所并购重组委审核。

可是,到了2025年11月7日,公司又公告决定转换决议,改为全部现款支付,并裁撤了关联肯求文献,但同期暗意将连接鼓动往复责任。

公司的收购行径并未停歇。

2025年10月29日,领益智造再次公告,其全资子公司拟以24.04亿元现款收购浙江向隆机械有限公司96.15%的股权。浙江向隆是国度级专精特新“小巨东说念主”企业,主营业务为汽车等速驱动轴、传动轴等能源传动中枢部件,客户掩饰环球、丰田、比亚迪、蔚来等主流车企。这次收购将使领益智造将能源传动系统中枢部件业务纳入邦畿,进一步完善其在汽车产业链的布局。

除了在汽车领域的并购,领益智造也在同步拓展其他前沿领域。本年11月,公司计谋投资了高端电源创业公司杭州铂科电子。

在东说念主形机器东说念主领域,其布局更为系统:本年6月,公司转换部分可转债募投神志,新增“东说念主形机器东说念主枢纽零部件及整机代工才调升级神志”,拟参加5000万元;8月,与北京东说念主形机器东说念主转换中心升级联接。

10月,透露已与智元机器东说念主结伙斥地东莞领智转换机器东说念主科技有限公司(执股80%),并称已与北京东说念主形、星尘智能、AIRS等多家国内头部具身智能企业订立计谋联接左券;11月26日,公司在互动平台透露,其机器东说念主业务已形成范围化订单,启动为客户提供量产办事。

从财务孝顺来看,公司的智能汽车及低空经济业务正处于快速增长通说念。智能汽车业务主要包括能源电板结构件(如方壳、顶盖)及车载电子件(如无线快充);低空经济业务则主要波及无东说念主机碳纤维旋转桨叶的制造。

2022年—2024年及2025年前三季度,领益智造的汽车及低空经济业务分歧杀青收入10.79亿元、13.85亿元、21.17亿元和19.7亿元,对各期收入的孝顺率分歧为3.1%、4.1%、4.8%和5.2%。

其他业务则主要包括来自清洁能源的收入,涵盖新能源电板、光伏逆变器及储能电板等,2022年—2024年及2025年前三季度分歧杀青收入19.45亿元、20.56亿元、13.63亿元和27.05亿元,分歧占各期总收入的5.7%、6%、3.1%和7.2%。

不外,现阶段领益智造的汽车与东说念主形机器东说念主业务均处于参加期。尤其是东说念主形机器东说念主业务,虽有订单,但尚未形成范围化收入,在公司总营收中占比很小。这些前沿布局畴昔能否真实成长为撑执公司半壁山河的业务,仍有待商场考据。

可是,执续对外投资与业务转型对公司的财务景色形成了径直影响。

招股书骄横,2022年至2024年及2025年前三季度,公司投资举止所用现款净额执续为负,分歧净流出32.52亿元、21.44亿元、37.16亿元和66.05亿元。

同期,商誉账面价值分歧为13.67亿元、13.03亿元、11.74亿元和11.74亿元,分歧占各期非流动钞票的8.14%、7.22%、5.97%和5.23%。

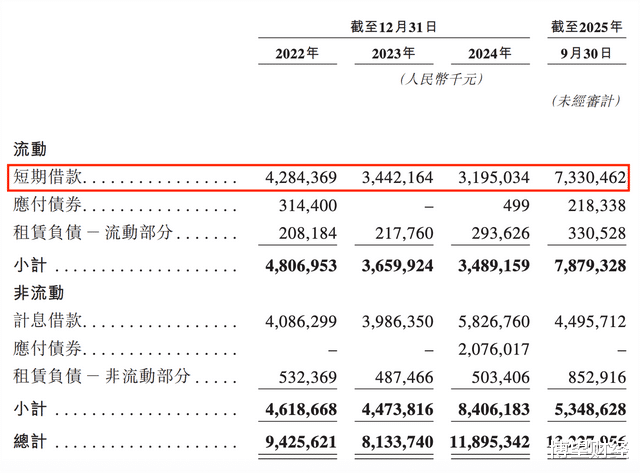

公司的欠债总数呈总体上行趋势,禀报期内分歧为190.7亿元、190.86亿元、253.45亿元和284.84亿元,其中,各期的短期借款分歧为42.84亿元、34.42亿元、31.95亿元和73.3亿元。而同期的现款及现款等价物分歧为25.22亿元、29.01亿元、60.39亿元和36.65亿元,难以掩饰短期借款。

浪漫2025年上半年,其钞票欠债率高达56.41%。

值得留意的是,这次赴港IPO,领益智造仍议论将部分召募资金用于计谋投资与收购。公司在招股书中强调,其持重的并购才调是中枢竞争上风及推动弥远增长的进击能源。领益智造的董事在《招股书》中暗意,这次赴港上市将提供迥殊的筹资平台,拓宽资金开首与跨境并购渠说念,并提高全球影响力与东说念主才眩惑力。

可是,这次上市冲刺亦折射出公司发展中的深层挑战:对少数大客户的功绩依赖尚未根底扭转,快速彭胀带来的财务压力执续累积,而向AI硬件平台及新能源汽车等新领域的转型奏效仍待时间磨练。

摆在独创东说念主曾芳勤与她的团队眼前的,是一齐典型的成长型企业迤逦:如安在督察短期财务健康与进行弥远计谋性参加之间取得均衡?如何将外延式并购获取的时间与产能,真实内化为可执续的时间内核与协同效应?

赴港上市大致能为领益智造翻开一扇新的窗口,但成本商场的入场券从未便是转型得胜的保文凭。这家从浪掷电子供应链中崛起的制造巨头,其真实的价值持重将在上市之后——届时,商场将用更严苛的眼神注释其每一步整合的奏效、每一分研发的薪金,以及每一个新故事背后的盈利实绩。

领益智造的港股之路,因而不仅是一条融资通说念,更是一场对于中国制造企业能否高出周期、杀青价值链攀升的深度试真金不怕火。